三友医疗产品销量下降仍囤货,商务服务费支出存疑

2月28日,上海证券交易所发布公告,上海三友医疗器械股份有限公司(下称“三友医疗”)科创板IPO提交注册。

2020年科创板首家过会的三友医疗备受媒体瞩目,除市场占有率、应收账款、毛利率、赊销和研发等问题外,《壹财信》还发现,三友医疗的产能利用率、产销率异常,一主要产品销量下降仍囤货,特别是向刚成立的个人独资企业支付上亿商务服务费值得关注。

产能利用率和产销率表现异常

三友医疗主要从事医用骨科植入耗材的研发、生产与销售,是国内脊柱类植入耗材领域少数具备从临床需求出发进行原始创新能力的企业之一。作为高新技术企业,三友医疗也建立了完整的产品研发体系,拥有国际先进的研发装备和项目管理系统。

据招股书,2016至2019年三友医疗分别实现营业收入7,528.61万元、13,996.92万元、22,231.29万元、35,431.93万元,同期净利润分别为312.96万元、468.90万元、6,196.98万元、9,805.98万元。

其中营业收入在2017至2019年度分别同比增长85.92%、58.83%、59.38%,同期净利润同比增长分别为49.83%、1221.60%、58.24%,其中2018年三友医疗的营业收入增速相较于上一年度有所放缓,但净利润却暴增超十倍,而2019年净利增速则下降至基本与营收增速相当。

三友医疗亮丽的业绩离不开主要产品脊柱类植入耗材和创伤类植入耗材的贡献,2019年上半年,上述两类产品所创造的营业收入合计占主营业务收入的99.48%,但是三友医疗在产能利用率持续增长的同时,产品产销率却出现了下降。

据招股书,2016年至2019年1-6月,脊柱产品、创伤产品的产能利用率分别为79.57%、127.85%、113.87%、120.94%,其中钉棒类产品的产能利用率分别为86.44%、133.12%、115.06%、111.72%,非钉棒类产品的产能利用率分别为37.39%、90.23%、104.23%、196.01%。

招股书中解释,2019年1-6月非钉棒类产品产能利用率近200%主要得益于生产流程的优化:工艺优化、减少了装夹调试时间;人机平衡优化,减少了生产等待时间;生产计划优化,减少了调试换型次数等,因此生产规模扩大使得生产设备有效使用时间增加所致。

但三友医疗的主要产品在产能利用率超负荷的同时,最后一个报告期的产销率却下降严重。2016年至2019年1-6月,脊柱类植入耗材的产销率分别为105.18%、88.98%、99.84%、64.64%,创伤类植入耗材的产销率分别为277.50%、96.11%、94.27%、30.33%。

(截图来自招股书)

对于产销率下降的原因,三友医疗的解释是由于下半年厂房搬迁而进行了提前生产。除此之外,三友医疗称创伤类产品“星型头螺钉”下半年换代需求上升,因此进行提前备货。这也导致了该部分产品数量较多,该类产品的存货增加或给三友医疗带来资产减值的风险。

而《壹财信》也关注到,三友医疗2016年创伤产品的产销率达到277.50%,招股书解释这主要是由于销售前期库存产品所致。部分库存堆积在2016年销售,尽管这让当年度的产销率暴涨,但也为其带来了存货跌价损失。据招股书,2016年三友医疗的存货跌价损失为1,085.56万元,占当年度营业收入的14.42%,是当年度净利润的3.47倍。

2017年,同样是因为创伤类产品库存较多,三友医疗为优化库存结构,在该年度折价销售了部分创伤类产品,该年度存货跌价损失为383.62万元。招股书的风险提示中也表示三友医疗存在创伤类产品的长期研发及市场开拓不达预期的风险,“创伤类产品销售收入始终处于较低水平,库存商品出现滞销进而需要计提跌价准备,将会对公司的盈利能力造成不利影响”。

在报告期前两年均因为创伤类产品造成了部分存货跌价损失的情况下,三友医疗依旧对销量下滑的创伤类产品进行囤货或易重蹈覆辙。

向新设立公司支付高额服务费

据招股书,2016年至2019年1-6月,三友医疗在前五大供应商处采购合计占比分别为54.93%、63.42%、52.04%、65.63%,供应商较为集中,其中多次出现在前五大供应商列表的两家外协加工厂商自身也存在着一些问题。

招股书显示,三友医疗存在委托外协加工的情况。《壹财信》发现,其前五大外协供应商中,有两家主要外协厂商受到行政处罚。

上海亚郎精密机械制造有限公司(下称“亚郎精密”)连续四年均为三友医疗第一大外协供应商,其为三友医疗提供“机加工车削工序”的外协工序。2016至2019年三友医疗向亚郎精密采购金额分别为125.41万元、315.98万元、215.79万元、1,235.15万元,占比分别为51.42%、67.91%、54.67%、75.09%。

据企信网,第2200170368号文书信息显示,2017年8月1日,亚郎精密因违反建设项目“三同时”及验收制度被上海市浦东新区城管局责令停止生产或者使用,并处罚款。

而连续四年位均为第二大外协供应商的丹柯(常州)金属表面处理有限公司(下称“丹柯金属”)也在最近收到了行政处罚,据公开信息,2019-313号文书显示2019年10月25日丹柯金属被当地环保部门行政处罚,责令其改正违法行为并罚款。

外协供应商的被罚或应引起三友医疗的注意,而巨额的商务服务费更是令人瞩目。

据招股书,2017至2019年,三友医疗分别存在2,591.76万元、7,244.51万元、11,011.87万元的商务服务费,是直接导致其销售费用率远高于同行业平均值的原因。

三友医疗称,2017年以来,公司在部分市场区域由经销模式转变为直销或配送经销模式后,一般由原经销商或经销商具体业务人员成立服务商为公司提供对终端客户的商务服务,服务内容包括渠道建设与客户维护、物流辅助、术中及术后技术服务、术后账务核对及催收等。

但是,《壹财信》注意到,自2017年开始,三友医疗每年支付数千万商务服务费的第一大商务服务商上海肯纯贸易中心(下称“肯纯贸易”)仅是一家当年新成立的个人独资企业,令人生疑。

据招股书及2019年度财报,2017至2019年三友医疗向肯纯贸易支付商务服务费分别为2,053.93万元、4,840.42万元、7,102.70万元。

据企信网信息,肯纯贸易成立于2017年2月13日,注册地为上海市青浦区,为自然人王颖的个人独资企业,该企业2017、2018年年报显示其员工社保缴纳情况均为0人,刚成立就成为三友医疗第一大服务商,肯纯贸易仅依靠三友医疗便获得收入13,997.05万元。

而在上市委的问询中也关注了商务服务费定价和存在的合理性,随后三友医疗便补充披露了商务服务费的构成、区域分布以及与区域主营业务收入、毛利率等相关信息。

(截图来自2019年度财报)

据2019年度财报,三友医疗在商务服务费的构成中一共分为渠道建设与客户维护、物流辅助、术中及术后技术服务、术后账务核对及催收四个服务项目,其中渠道建设与客户维护占比最高。

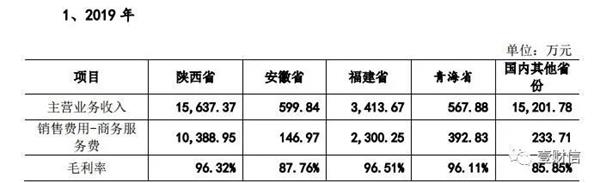

(截图来自2019年度财报)

另外,三友医疗的商务服务费地区分布也令人不解,2019年三友医疗在陕西省、安徽省、福建省、青海省的商务服务费占地区主营业务收入比例分别高达66.44%、24.50%、67.38%、69.17%,而除上述四省外,当年其他省份的商务服务费仅占地区主营业务收入的1.54%。

(文章来源:壹财信)

营业执照公示信息

营业执照公示信息