紫光国微复牌遇突发利空 180亿元收购计划被否

突发利空!440亿芯片巨头180亿收购被证监会否了!扩张屡屡受阻,800亿定增也终止,10万股东懵了……今天股价怎么走?

紫光国微终于要复牌了!不过,逾10万股东苦等数日等来的却是大利空!

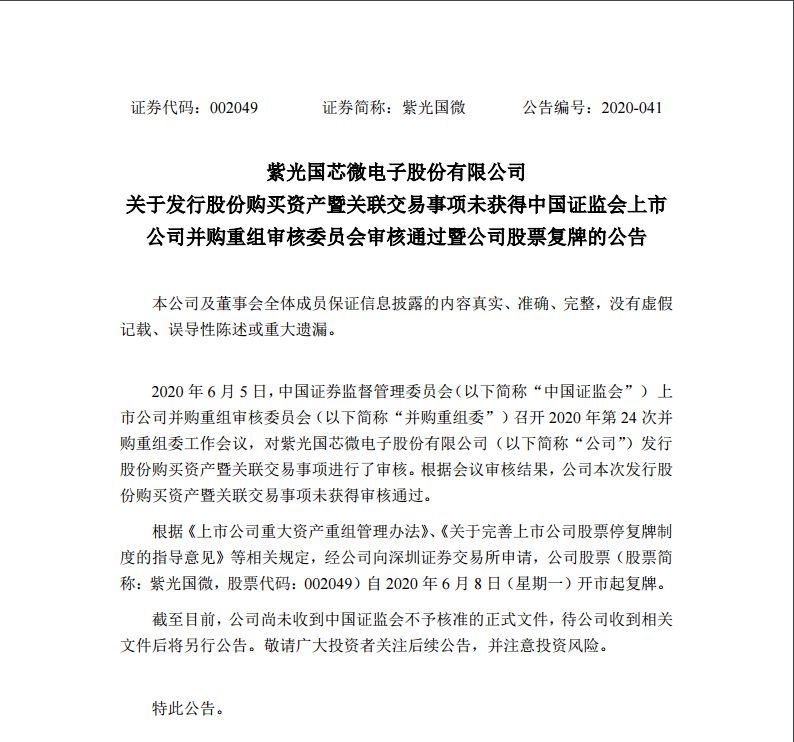

紫光国微(SZ 002049,收盘价:72.9元)6月7日晚间发布《关于发行股份购买资产暨关联交易事项未获得中国证监会上市公司并购重组审核委员会审核通过暨公司股票复牌的公告》称,2020年6月5日,中国证监会上市公司并购重组审核委员会召开2020年第24次并购重组委工作会议,对公司发行股份购买资产暨关联交易事项进行了审核。根据会议审核结果,公司本次发行股份购买资产暨关联交易事项未获得审核通过。经公司向深圳证券交易所申请,公司股票自2020年6月8日(星期一)开市起复牌。公司此前筹划以发行股份的方式购买紫光联盛100%股权。

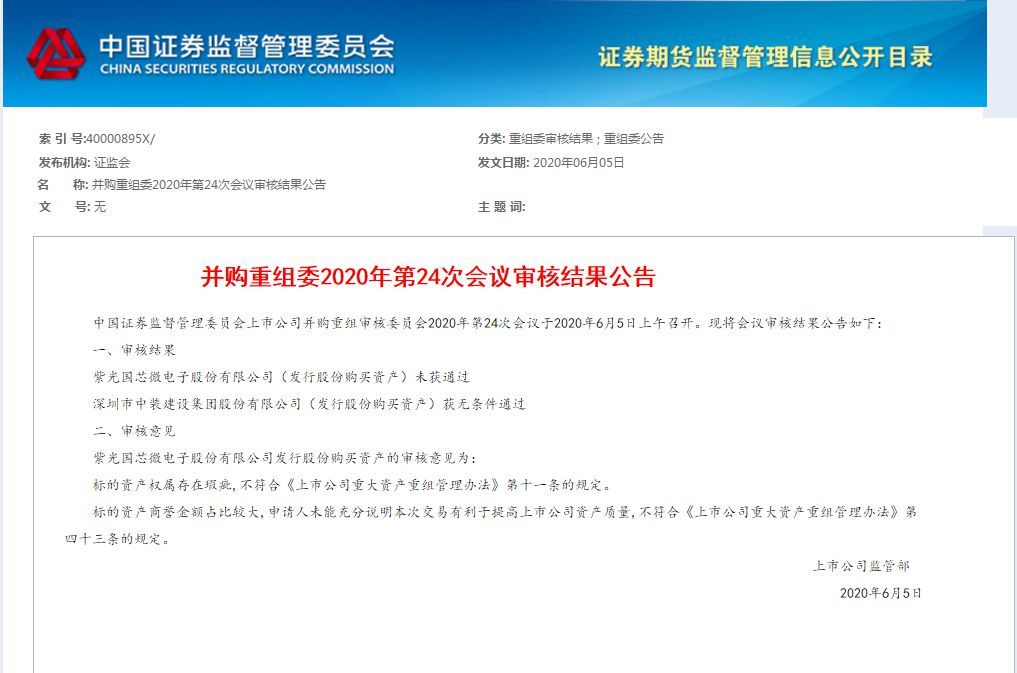

证监会官网6月5日挂出了第24次会议审核结果公告,对于紫光国微申请发行股份购买资产方案给出的审核意见为:标的资产权属存在瑕疵,不符合《上市公司重大资产重组管理办法》第十一条的规定;标的资产商誉金额占比较大,申请人未能充分说明本次交易有利于提高上市公司资产质量,不符合《上市公司重大资产重组管理办法》第四十三条的规定。

值得一提的是,据证券时报,五年之前,紫光国微还叫同方国芯的时候,抛出了惊世骇俗的一笔定增:800亿元人民币。然而,紫光国微并未能如愿,在经过将近四年的等待之后,该笔定增还是终止了。在终止这笔融资的同时,该公司又发起了另一起收购,那就是刚刚被否的这单案子,即以180亿元交易对价将关联方资产北京紫光联盛科技有限公司(简称紫光联盛)整体收入囊中,而紫光联盛旗下核心资产为法国芯片组件商Linxens。

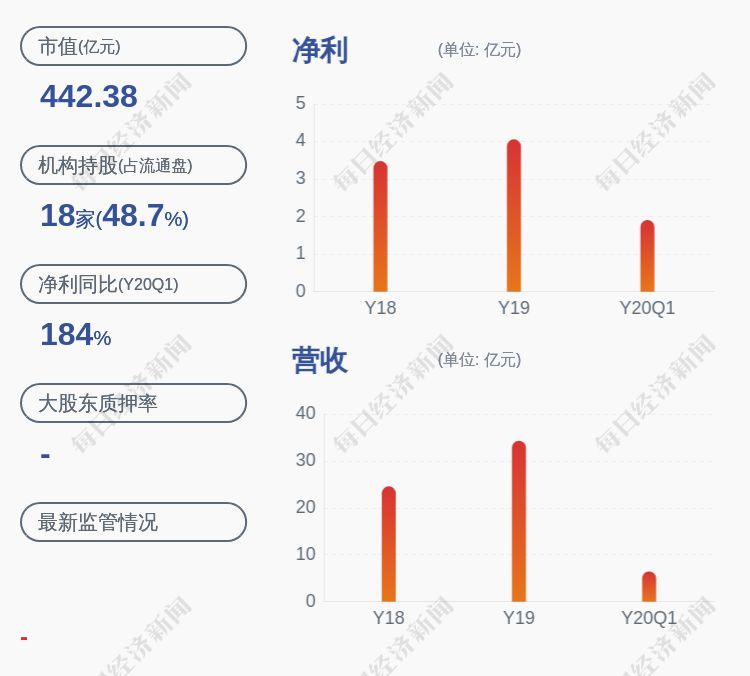

当前,科技板块牛股频出,紫光国微股价也跟很多科技股一样创出了历史新高,截至停牌之前,紫光国微的市值已经超过440亿元,截至一季报,公司持股股东达10万人以上。那么,此次被否又是出于何种原因?股价又会不会因此出现大幅波动?

紫光国微180亿收购被证监会否了

6月7日晚,紫光国微发布公告称,2020年6月5日,中国证监会上市公司并购重组审核委员会(以下简称“并购重组委”)召开2020年第24次并购重组委工作会议,对紫光国芯微电子股份有限公司(以下简称“公司”)发行股份购买资产暨关联交易事项进行了审核。根据会议审核结果,公司本次发行股份购买资产暨关联交易事项未获得审核通过。

证监会官网6月5日挂出了第24次会议审核结果公告。对于紫光国微申请发行股份购买资产方案给出的审核意见为:标的资产权属存在瑕疵,不符合《上市公司重大资产重组管理办法》第十一条的规定。标的资产商誉金额占比较大,申请人未能充分说明本次交易有利于提高上市公司资产质量,不符合《上市公司重大资产重组管理办法》第四十三条的规定。

回溯公司此项收购事宜,紫光国微2019年6月2日晚间披露重大资产重组预案,公司拟通过发行股份的方式,购买公司同一控制人旗下的紫光联盛100%股权。

按照交易方案,标的价格初步约定为180亿元,经公司与交易对方协商,最终确定本次发行股份购买资产的股份发行价格为35.51元/股。公开资料显示,紫光联盛为持股型公司,为收购Linxens相关资产于2018年出资设立,旗下核心资产Linxens主营业务为设计与生产智能安全芯片微连接器、RFID嵌体及天线和超轻薄柔性LED灯带,是全球销售规模最大的智能安全芯片组件生产厂商之一。

紫光国微表示,通过此次交易公司将获得安全、稳定的微连接器供应源,并借助标的公司在海外的销售渠道和客户关系,拓展上市公司的海外智能安全芯片业务,提升其市场份额和全球竞争力。

据澎湃新闻报道,根据2019年6月2日紫光国微披露的交易预案,紫光国微拟通过发行股份的方式向紫光神彩、紫锦海阔、紫锦海跃、红枫资本和鑫铧投资购买其合计持有的紫光联盛100%股权,标的资产的定价180亿元。本次交易完成后,上市公司通过购买紫光联盛100%股权将Linxens集团纳入上市公司合并报表范围。

公开资料显示,Linxens集团是一家总部位于法国、主营业务为微连接器产品的研发、设计、生产、封测和销售的大型跨国企业,其产品主要应用于智能安全芯片领域,并在近年逐渐扩展至RFID嵌体、天线及模组封装、测试等其它产业链核心环节。Linxens集团下属的法国Linxens、新加坡Linxens为微连接器业务的主要经营实体,而泰国Linxens、德国Linxens 1为RFID嵌体及天线业务的主要经营实体。

紫光国微曾在交易预案中称,紫光国微主营业务为集成电路芯片设计、销售及石英晶体元器件业务,主营业务产品中的智能安全芯片业务与标的公司旗下Linxens的智能安全芯片微连接器业务属产业链上下游,具有很强的协同效应。本次交易完成后,紫光国微将实现上下游整合,可同时提供智能安全芯片和微连接器设计、销售,提供自主可控的智能安全芯片模组,为国内的政府机构、国有企业和关键领域提供自主可控的安全保障。同时,依托上市公司在智能安全芯片领域多年的客户积累,本次交易将为Linxens带来更广阔的商业机会,并使上市公司实现“安全芯片+智能连接”的布局,构建更为完整的智能安全芯片产业链。

紫光国微与Linxens已有业务往来,紫光国微向Linxens采购智能安全芯片微连接器、委托制作模组等业务。此外,值得一提的是,紫光国微上述并购重组事项于2019年12月23日获得财政部批复。

根据2019年年报显示,紫光国微的主营业务为集成电路、电子元件制造业、其他行业,占营收比例分别为:94.55%、4.91%、0.54%。

近年来扩张连连遭遇挫折

近年来,紫光系在外延式扩张当中动作频频,但从最终的结果来看,成效并不是特别大,紫光国微的扩张更是连连受阻。

2015年11月5日晚,还叫同方国芯的紫光国微拟向实际控制人清华控股下属公司等对象发行股份,募资800亿元,投入集成电路业务。

2015年12月11日,公司称,因本次非公开发行股票事项的募投项目“收购台湾力成25%股权、对芯片产业链上下游的公司的收购”构成重大资产重组事项,公司启动重大资产重组工作。2016年2月25日,公司召开第五届董事会第二十二次会议,审议通过了《关于<同方国芯电子股份有限公司重大资产购买报告书(草案)>及其摘要的议案》等与本次重大资产重组相关的议案,同意公司通过全资子公司认购力成科技股份有限公司和南茂科技股份有限公司以私募方式发行的股份。

但到2016年11月30日,公司与南茂科技签署了《终止协议书》,不再认购其本次私募发行的股份。2017年1月13日,公司收到力成科技的《通知函》,鉴于公司未能在与力成科技签署的《认股协议书》约定的期限内取得台湾投资审议委员会的核准,力成科技董事会已决议不继续本次私募股份发行。2017年1月23日,经公司第五届董事会第三十三次会议审议同意,公司与力成科技签署了《终止协议书》,不再认购其本次私募发行的股份。至此,本次非公开发行的募投项目中认购南茂科技股份有限公司和力成科技股份有限公司私募股份事项的重大资产重组已终止。2019年6月3日,这笔再融资方案正式终止。

值得一提的是。该公司近年业绩持续增长,今年一季度业绩更是逆市大涨。4月23日晚间,紫光国微公布了2020年一季度财报。根据财报显示,紫光国微一季度营收约6.46亿元,同比小幅下滑3.47%(主要是由于从本报告期起,不再合并西安紫光国芯收入),净利润约1.9亿元,同比大幅增长183.41%,扣非净利1.76亿元,同比增长366.67%。居于此前业绩预告区间的中值。

而一季度业绩取得同比大幅增长的主要原因,则归功于公司谨慎积极复工复产,各项经营活动正常开展。同时,集成电路设计业务经营规模和收益均保持了快速增长,特种集成电路业务继续贡献稳定利润。同时,紫光国微还发布新的业绩预告,预计2020年1-6月归属上市公司股东的净利润2.70亿至3.28亿,同比变动40.00%至70.00%,半导体及元件行业平均净利润增长率为12.23%。

此外,公司现金流相当不错,净资产收益率也不低,截至最新6个多亿的商誉也相对比较低。接下来的重点是,股价会不会受到冲击。从之前的研报来看,资本市场对于寄望颇高。部分券商研报对于这一块资产也是相当看重。

例如东方证券日前发布研报称,公司收购Linxens将形成智能安全卡全产业链布局,增强竞争力:公司智能安全卡产品丰富且客户资源广,在安全物联/支付/身份识别等领域领先。公司SIM卡芯片出货量全球领先,并积极布局eSIM和超级SIM卡,有望受益于5G与物联网带来市场空间倍增;金融IC卡受益IC卡渗透率提升和国产替代进程;除此之外,交通部标准的交通卡市场大规模扩张、第三代社保卡需求高速增长、电子证照业务的突破有望为公司卡业务带来新增量。公司拟收购Linxens,有望形成“芯片设计-微连接器制造-模组封装-RFID嵌体和天线”的智能安全卡全产业链布局,确保了微连接器产品的大批量供货的稳定性和安全性,并有望借助技术和市场协同效应助力该部分业务持续快速增长。

营业执照公示信息

营业执照公示信息