绿的谐波去年营收净利双降 主打产品量价齐跌仍扩产

苏州绿的谐波传动科技股份有限公司(简称“绿的谐波”)将于6月17日科创板上会,由国泰君安担任主承销商。

这是绿的谐波第二次冲刺资本市场。2018年12月7日,绿的谐波在江苏证监局进行了辅导备案,接受广发证券的上市辅导。但在进入上市辅导期仅8个月后,2019年8月21日绿的谐波终止了辅导工作,终止原因为“市场变化”。随后在2020年4月13日,上交所受理了绿的谐波的科创板首发上市申请。

此次绿的谐波拟公开发行股票数量不超过3010.42万股,占发行后总股本的比例不低于25.00%,拟募集资金约5.46亿元。其中4.81亿元用于年产50万台精密谐波减速器项目,6536.78万元用于研发中心升级建设项目。

公司选择的具体上市标准为《上市规则》2.1.2之“预计市值不低于人民币10亿元,最近两年净利润为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年利润为正且营业收入不低于人民币1亿元”。

招股说明书显示,2017年至2019年绿的谐波分别实现营业收入1.76亿元、2.20亿元和1.86亿元,公司经营活动产生的现金流量净额为34.60万元、1144.70万元和3247.74万元。

上述同期,公司实现归属母公司股东净利润分别为4858.63万元、6506.69万元、5847.83万元,销售商品、提供劳务收到的现金金额分别为1.55亿元、2.15亿元和1.65亿元。

其中2019年受下游工业机器人增速放缓影响,绿的谐波营业收入较上年同期下滑15.32%,归母净利润较上年同期增下滑10.13%。

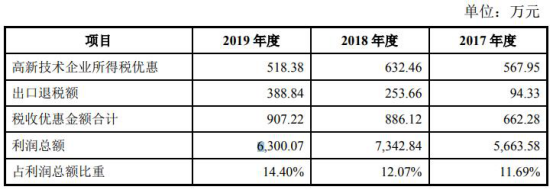

值得关注的是,2017年至2019年绿的谐波享受的税收优惠合计662.28万元、886.12万元和907.22万元,收到的政府补助分别为314.53万元、822.05万元和1386.45万元。上述同期公司享受的税收优惠和政府补助合计976.81万元、1708.17万元和2293.67万元,占当期归母净利润比例为20.10%、26.25%和39.22%。

绿的谐波披露,公司2020年1-3月营业收入为3237.43万元,相较上年同期上升3.94%;归母净利润为1522.83万元,相较上年同期上升109.27%。净利增长较大的原因也是受政府补助上升影响。

公司预计2020年上半年营业收入为7839.53万元至8637.43万元,同比增长1.59%至增长11.93%;实现归属于母公司股东的净利润为2272.82万元至3272.82万元,同比增长90.91%至174.91%。

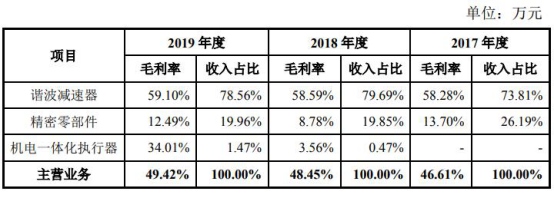

绿的谐波最主要的产品是谐波减速器,2017年至2019年该产品在营业收入中占比分别为73.07%、79.05%及77.74%。

但该产品近年来的销量和售价双双下滑,2017年至2019年,公司谐波减速器的销量分别为6.68万台、9.21万台和8.86万台,平均销售单价分别为1922.79元/台、1885.13元/台、1631.95元/台,呈现下降趋势。谐波减速器的销售收入分别为12,839.22万元、17,354.17万元以及14,452.52万元,2019年谐波减速器产品销售收入较上年下降-16.72%。

尽管主打产品量价齐跌,绿的谐波仍计划使用募集资金4.81亿元用于“年产50万台精密谐波减速器目”。而2019年公司谐波减速器产能仅9万台,公司产能扩张计划十分激进。

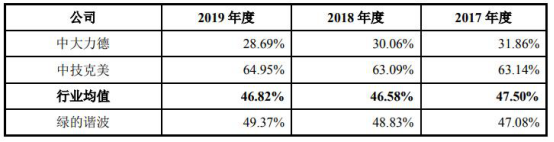

2017年至2019年,绿的谐波综合毛利率分别为47.08%、48.83%和49.37%,处于行业较高水平。公司研发费用分别为1617.25万元、2499.62万元及2423.53万元,占营业收入的比例分别为9.20%、11.39%及13.04%。

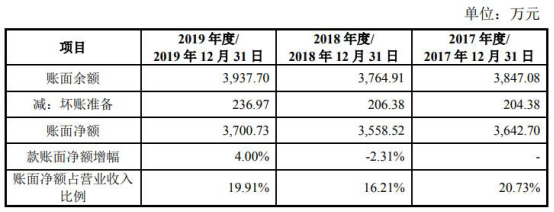

公司存货账面价值分别为7852.40万元、1.24亿元和1.37亿元,占流动资产的比例分别为32.13%、27.13%和29.96%。应收账款金额分别为3642.70万元、3558.52万元及3700.73万元,占流动资产的比例分别为14.90%,7.80%及8.07%。

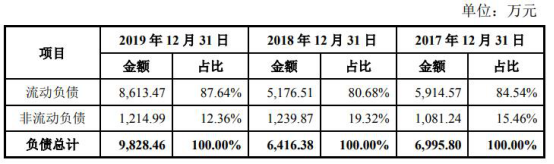

2017年至2019年各期末,绿的谐波负债总额分别为6995.80万元、6416.38万元和9828.46万元,资产负债率分别为19.11%、10.10%和13.51%,流动比率为4.13、8.81和5.33,速动比率为2.80、6.42和3.73。

根据招股说明书,绿的谐波采境内主要经销商为苏州东茂,2017年至2019年,公司向苏州东茂销售商品金额分别为4960.37万元、5014.21万元和2380.72万元,占公司各年营业收入的比重分别为28.23%、22.84%、12.81%。

2017年、2018年苏州东茂均为公司第一大客户,其实际控制人陈正东同时为绿的谐波股东,持有公司0.80%股权,且报告期内曾任绿的谐波监事。这引起了上交所的关注,在问询环节中要求绿的谐波说明公司与苏州东茂是否存在利益输送。

2017年3月9日,绿的有限股东会做出决议,同意公司向股东按照其出资比例分配利润385.00万元。2018年4月21日,绿的有限股东会做出决议,同意公司向股东按照其出资比例分配利润3900.00万元。

谐波减速器企业冲刺科创板

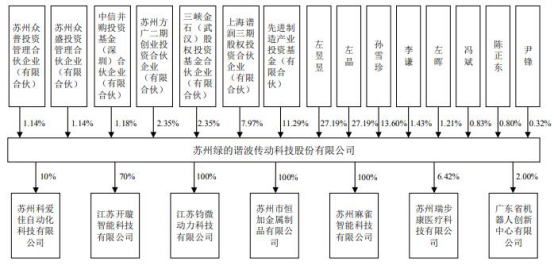

绿的谐波成立于2011年,主要从事精密传动装置研发、设计、生产和销售,产品包括谐波减速器、机电一体化执行器及精密零部件。

公司最主要的产品是谐波减速器,2017年至2019年,该产品在营业收入中占比分别为73.07%、79.05%及77.74%。

谐波减速器是工业机器人的三大核心零部件之一。工业机器人是自动化改造和智能制造的核心装备,精密减速器、伺服系统、控制器,被称为工业机器人的三大核心零部件。其中精密减速器包括谐波减速器、RV减速器、摆线针轮行星减速器、精密行星减速器等。

绿的谐波控股股东、实际控制人为左昱昱和左晶两兄弟,分别持有27.19%的股份,两人合计控制公司54.38%的股份,并签署了一致行动人协议。

左昱昱,中国国籍,无境外永久居留权,2011年至今历任绿的谐波执行董事、董事长。左晶,中国国籍,无境外永久居留权,2014年至今任公司董事、总经理。

另外,公司第三大股东孙雪珍直接持有公司13.60%的股份,并不是绿的谐波员工,现任苏州瑞莱恩生物技术产业园有限公司执行董事兼总经理。

2019年营收、净利润双下滑

2017年至2019年,绿的谐波营业收入和净利润都存在一定波动。

2017年、2018年及2019年,公司分别实现营业收入1.75亿元、2.20亿元和1.86亿元,同期的归母净利润分别为4858.63万元、6506.69万元和5847.83万元。2019年公司营业收入较上年同期下滑15.32%,归母净利润较上年同期增下滑10.13%。

上述同期,公司销售商品、提供劳务收到的现金金额分别为15,539.59万元、21,488.32万元和16,536.65万元,占营业收入的比例分别为88.44%、97.88%和88.95%。

报告期内,公司经营活动产生的现金流量净额为34.60万元、1144.70万元和3247.74万元,与净利润之间的差额分别为-4736.43万元、-5255.01万元及-2527.84万元,差额较大。

招股书披露,绿的谐波2020年1-3月营业收入为3237.43万元,相较上年同期上升3.94%;归母净利润为1522.83万元,相较上年同期上升109.27%。公司预计2020年上半年营业收入为7839.53万元至8637.43万元,同比增长1.59%至增长11.93%;实现归属于母公司股东的净利润为2272.82万元至3272.82万元,同比增长90.91%至174.91%。

主要产品量价齐跌公司仍募资扩产能

自2018年四季度以来,受下游汽车和3C电子等行业增速放缓的影响,国内工业机器人的产销量出现下滑。绿的谐波营收占比超过7成的产品——谐波减速器的销量和售价双双下滑。

2017年至2019年,公司谐波减速器的销量分别为6.68万台、9.21万台和8.86万台,2019年增长率为-3.80%;谐波减速器的平均销售单价分别为1922.79元/台、1885.13元/台、1631.95元/台,呈现下降趋势。

上述同期,公司谐波减速器的销售收入分别为12,839.22万元、17,354.17万元以及14,452.52万元,2019年谐波减速器产品销售收入较上年下降-16.72%。

但尽管主要产品面临量价齐跌的局面,绿的谐波仍计划使用募集资金4.81亿元用于“年产50万台精密谐波减速器项目”。

2019年公司谐波减速器产能仅为9万台,此次公司计划新增50万台产能可谓大手笔。

国际企业占据市场七成份额

公司主要产品谐波减速器的下游机器人行业增长较快,主要终端客户包括新松机器人(300024.SZ)、华数机器人(300161.SZ)、新时达(002527.SZ)、埃夫特、广州数控、遨博智能、亿嘉和(603666.SH)、埃斯顿(002747.SZ)、优必选、配天技术、UniversalRobots、Kollmorgen、VarianMedicalSystem等。

但国内机器人市场仍由进口品牌占据大部分份额,ABB、发那科、库卡及安川电机,国际四大机器人厂商占据了近六成份额。根据CRIA统计数据,2018年国内自主品牌机器人销量仅为4.36万台。

而谐波减速器行业龙头日本哈默纳科、RV减速器行业龙头日本纳博特斯克,两家企业占据全球减速器70%左右的份额。他们与ABB、发那科、库卡及安川为代表的国际大型机器人厂商的合作历史悠久。

2017年和2018年,绿的谐波的谐波减速器在全球市场占有率分别为4.19%、6.16%,在国内自主品牌机器人的市场占用率为44.40%、62.55%。

毛利率处于行业较高水平

2017年至2019年,绿的谐波综合毛利率分别为47.08%、48.83%和49.37%,处于行业较高水平。同行业可比公司的综合毛利率均值分别为47.50%、46.58%和46.82%。

其中,公司谐波减速器产品的毛利率高于公司总体水平,分别为58.28%、58.59%和59.10%;精密零部件业务毛利率分别为13.70%、8.78%和12.49%;机电一体化执行器2018年和2019年的毛利率为3.56%和34.01%。

公司存货逐年增长

公司存货账面价值呈逐年上升趋势。2017年至2019年各期末,公司存货账面价值分别为7852.40万元、12,375.47万元和13,744.99万元,占流动资产的比例分别为32.13%、27.13%和29.96%。

公司存货构成主要以原材料、在产品、半成品和库存商品为主。其中原材料分别为1629.59万元、4413.54万元和5569.50万元。2017年至2019年公司资产减值损失中,存货跌价损失分别为80.36万元、256.81万元及399.31万元,呈增长趋势。

2019年负债攀升

2017年至2019年各期末,绿的谐波负债总额分别为6995.80万元、6416.38万元和9828.46万元,流动负债占负债总额比例分别为84.54%、80.68%和87.64%。2019年末,公司负债总额较2018年末增加53.18%,主要系流动负债规模扩大所致。

公司流动负债金额分别为5914.57万元、5176.51万元和8613.47万元,主要由短期借款、应付账款和应交税费组成,2019年末公司流动负债金额较2018年末增加66.40%,主要系公司期末短期借款及应付账款余额增加。

2017年至2019年各期末,绿的谐波的资产负债率分别为19.11%、10.10%和13.51%,流动比率为4.13、8.81和5.33,速动比率为2.80、6.42和3.73。

上述同期,同行业公司的资产负债率均值为27.41%、29.83%和30.74%,流动比率均值分别为20.62、12.08和5.46,速动比率均值分别为14.68、7.46和3.37。

应收账款变化不大

2017年至2019年,绿的谐波应收账款金额分别为3642.70万元、3558.52万元及3700.73万元,占流动资产的比例分别为14.90%,7.80%及8.07%。

上述同期,公司应收账款周转率为5.75次、5.77次和4.83次,坏账准备分别为204.38万元、206.38万元和236.97万元。

研发费用率保持上升

2017年至2019年,绿的谐波研发费用分别为1617.25万元、2499.62万元及2423.53万元,占营业收入的比例分别为9.20%、11.39%及13.04%。

公司2019年研发费用同比微降,研发费用率保持上升。截至2019年12月31日,公司拥有技术及研发人员89人,占公司员工总数量的15.61%。

与关联方是否存在利益输送遭问询

根据招股说明书,绿的谐波采取直销与经销相结合的销售模式,经销收入分别为5823.80万元、6621.78万元和3330.80万元,占公司境内销售比重分别为42.15%、36.90%和26.33%。

绿的谐波的境内主要经销商为苏州工业园区东茂工业设备有限公司(简称“苏州东茂”)。

2017年至2019年,公司向苏州东茂销售商品金额分别为4960.37万元、5014.21万元和2380.72万元,占公司各年营业收入的比重分别为28.23%、22.84%、12.81%。

其中2017年、2018年,苏州东茂均为公司第一大客户,其实际控制人陈正东同时为绿的谐波股东,持有公司0.80%股权,且报告期内曾任绿的谐波监事。

上交所要求绿的谐波披露公司向苏州东茂销售产品最终实现销售的具体情况,与苏州东茂未来交易计划等,同时要求说明苏州东茂的具体情况,除公司产品外,是否代理销售其他公司产品及其内容、占比;结合报告期内经销及其返利情况,分析公司与苏州东茂关联交易公允性,公司与苏州东茂是否存在利益输送。

绿的谐波回复称,报告期内公司对苏州东茂不存在返利。公司向苏州东茂销售的产品为各型号谐波减速器,由于谐波减速器型号规格存在较大差异,谐波减速器价格不能准确反应关联交易的公允性,因此选取毛利率作为比较指标。

报告期内,公司向苏州东茂销售谐波减速器毛利率的略低于剔除苏州东茂后的整体毛利率,大致处于同一水平。公司与苏州东茂开展合作,主要是希望能够借助苏州东茂多年的精密减速器销售经验以及广泛的行业销售渠道,协助公司开拓市场,公司向苏州东茂销售价格略低于直接向终端客户销售价格,具备商业合理性。公司与苏州东茂之间不存在利益输送的情形。

税收及政府补助占比过高

报告期各期,公司享受的税收优惠合计662.28万元、886.12万元和907.22万元,占当期利润总额比例分别为11.69%、12.07%和14.40%。

同期公司收到的政府补助分别为314.53万元、822.05万元和1386.45万元,占当期利润总额比例分别为5.55%、11.20%和22.01%。

绿的谐波也在招股书中称,2020年1-3月,公司营业收入和归属于母公司股东的净利润增长3.94%、109.27%,主要是政府补助上升所致。

65倍PE成一级投资者的挑战

2018年11月15日,绿的谐波召开股东大会,同意新增三名股东三峡金石、中信并购基金和方广资本,三名股东的增资价格为47.06元/股。三家机构分别以货币10,000.00万元、10,000.00万元和5000.00万元认购新增股本212.50万股、212.50万股和106.25万股。

据《大众证券报》报道,以绿的谐波2018年度0.72元的基本每股收益计算,新增三名股东增资后对应公司2018年的PE倍数约为65.36,估值约为42.55亿元。

绿的谐波与已上市的工业机器人及下游产业公司的市盈率相比已着实不低。随着科创板市场的逐渐成熟,以及投资者对个股炒作的冷却,待到最后一轮投资者十二个月股份锁定期满之时,能够获益多少还是个未知数。

营业执照公示信息

营业执照公示信息