今日,厦门市国家税务局副局长戴黎明做客在线访谈,谈“聚焦营改增试点,助力供给侧改革”。戴黎明表示,自5月1日起,增值税将全面替代营业税,与现行营业税普遍3%或5%的税率相比,建筑业和房地产业将适用过渡期政策或11%增值税税率,金融业和生活服务业将适用6%增值税税率。

除了范围扩大之外,“营改增”还允许将新增不动产纳入抵扣范围,增加进项抵扣,加大企业减负力度,促进扩大有效投资。戴黎明表示,新政实行后,将能够确保所有行业税负只减不增。其中,对建筑业和房地产业的老项目、老合同,允许用简易计税办法征税,保证税负不增或小幅下降。

具体内容:

厦门税务局/不动产登记中心发布最新政策通知,厦门版5.1营改增正式落定:

1.购买未满2年,由原来5・55%的营业税改为缴交5%增值税;

2.购买满2年,免交增值税(原来是免营业税);

3.满2年界定时间:由原来的备案时间为准,改为出产权时间或缴交一手契税开票时间为准!

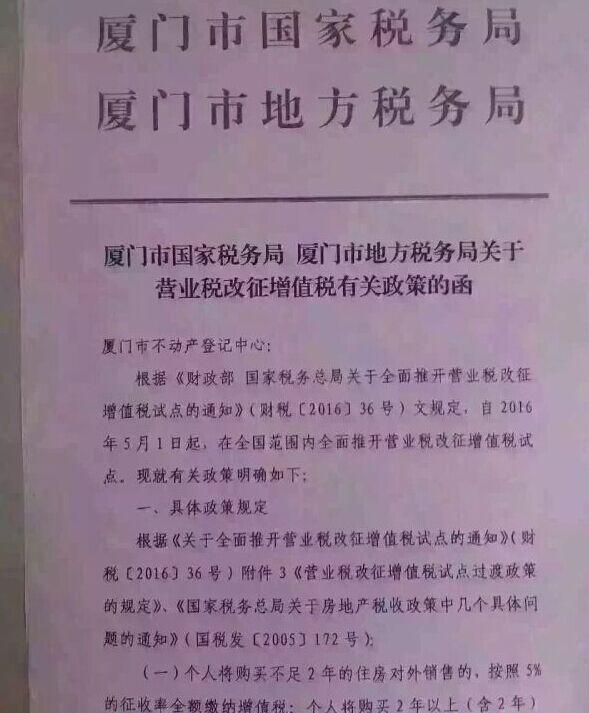

文件原文如下:

厦门市国家税务局 厦门市地方税务局关于

营业税改征增值税有关政策的函

厦门市不动产登记中心:

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税{2016} 36号)文规定,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点,现就有关政策明确如下:

一、具体政策规定

根据《关于全面推开营业税改征增值税试点的通知》(财税{2016}36号)附件3《营业税改征增值税试点过渡政策的规定》、《国家税务总局关于房地产税收政策中几个具体问题的通知》(国税发{2005}172号);

(一)个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

个人将通过受赠、继承、离婚财产分割等非购买形式取得的住房对外销售的行为,也适用以上规定。

(二)涉及家庭财产分割的个入无偿转让不动产免征增值税。

家庭财产分割,包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。

二、购买住房时间的确定

根据《国家税务总局 财政部 建设部关于加强房地产税收管理的通知》(国税发{2005}89号)、《国家税务总局关于房地严税收政策中几个具体问题的通知》(国税发{2005}172号)

(一)个人购买住房以取得的房屋产权证或契税完税证明上注明的时同作为其购买房屋的时间。“契税完税证明中注明的时间”是指契税完税证明上注明的填发日期。

纳税人申报时,同时出具房屋产权证和契税完税证明且二者所注明的时间不一致的,按照“孰先”的原则确定购买房屋的时间。即房屋产权证上注明的时间早于契税完税证明上注明的时间的,以房屋产权证明的时间为购买房屋的时间;契税完税证明上注明的时间早于房屋产权证上注明的时间的,以契税完税证明上注明的时间为购买房屋的时间,

(二)个人将通过受赠、继承、离婚财产分割等非购买形式取得的住房对外销售的行为,其购房时间接发生受赠、继承、高婚财产分割行为前的购房时间确定。

(三)根据国家房改政策购买的公有住房,以购房合同的生效时间、房款收据的开具日期或房屋产权证上注明的时间、按照“孰先”的原则确定购买房屋的时间。